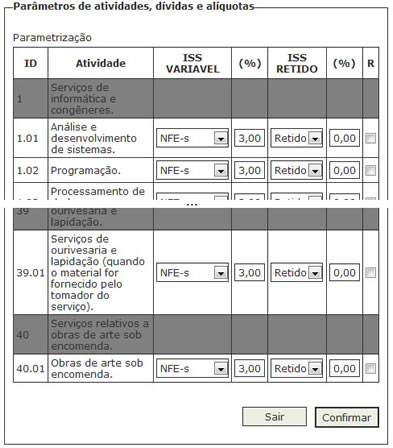

Parâmetros de Dívidas

A definição das dívidas, atividades e alíquotas permite ao Gestor Tributário Municipal

a definição de alíquotas diferenciadas por atividade quando isso se fizer necessário.

Essa parametrização é um pouco extensa, mas pode ser abreviada quando for uma única

alíquota, pois é possível setar uma alíquota para todas as atividades cadastradas

utilizando um único comando.

O grande detalhe desse cadastramento, que o Gestor deve estar atento, é quanto às

atividades que podem receber lançamentos de retenção de ISSQN na fonte, ou seja,

as atividades que devem ou podem ter o ISSQN gerado pela sua ocorrência e que podem

ter esse tributo retido e consequentemente recolhido aos cofres do Município pelo

responsável tomador dos serviços prestados.

Em caso da atividade ter a peculiaridade de reter o tributo gerado pela sua prestação

nos domínios do Município, o Gestor deve ter cuidado na parametrização das alíquotas

de ISS Variável quando tratar do imposto gerado pela prestação desses serviços por

prestadores locais em outros Municípios.

Caso a atividade esteja parametrizada para aceitar a retenção de um tributo prestado

em seu Município, automaticamente não será calculada considerando com incidente

o ISSQN sobre essa mesma atividade quando o serviço for prestado por um contribuinte

local em outro Município.

Na essência, seguindo o que é definido pela L.C. 116/2003, as atividades cuja retenção

no local da prestação dos serviços é comum a todos os Municípios torna o processo

mais equilibrado.